Le risque de fraude dans l’entité

Pour lutter contre la fraude interne, la meilleure solution reste le contrôle interne, explications en 2 points :

- Le triangle de la fraude ;

- Les pistes d’amélioration du contrôle interne.

Le triangle de la fraude

La crise économique a une tendance à créer un climat propice à la fraude.

Une fraude peut être réalisée par n’importe quel acteur de l’entreprise, de l’ouvrier au directeur en passant par le responsable comptable ou le réceptionnaire.

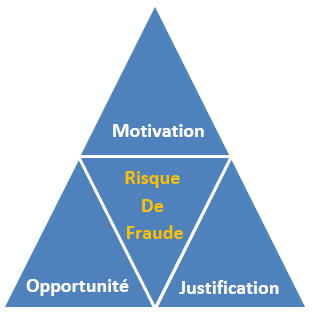

Pour éviter cette situation, il convient tout d’abord de comprendre « le triangle de la fraude ». Il s’agit d’un concept théorisé par Donald R. Cressey dans les années 1960 dans le cadre de ses recherches en criminologie.

Le risque de fraude est la composante de 3 facteurs cumulés :

La motivation

La motivation est la raison poussant à la fraude.

Un salarié est divorcé depuis 1 an et suite a cette rupture à des soucis financiers importants (motivation).

La justification

Pour pouvoir passer à l’acte, la personne à besoin d’une justification morale lui permettant de se déresponsabiliser.

Suite à des résultats en baisse de l’entreprise, ce salarié n’a pas eu de prime cette année. Il trouve cela complètement injuste de par son implication dans la société (justification).

L'opportunité

Pour réaliser la fraude, il faut en avoir l’opportunité technique.

Enfin, il s’aperçoit qu’en tant que comptable, il a accès au chéquier de l’entreprise et que le dirigeant ne contrôle pas les talons des chèques (opportunité).

Pistes pour améliorer son contrôle interne

Dans la mesure du possible, nous recommandons les points suivants :

- Eviter le cumul de fonctions des salariés ;

- Etre vigilant à ce que les salariés prennent bien leurs congés et qu’ils soient remplacés pendant cette période d’absence ;

- Mettre en place des points de contrôle dans les procédures des moyens de paiement ;

- Réaliser des sondages et montrer son implication dans le respect de ces procédures ;

- Mettre en place des blocages et contrôles informatiques (droits d’accès, trace par mail des virements, etc.).

Lorsque les équipes sont polyvalentes, ce qui est souvent le cas dans les PME, la problématique des cumuls de fonctions est fréquente. Deux solutions peuvent être envisagées :

- Mettre en place un contrôle de détection à postériori et le gérer en interne ;

- Faire appel à un contrôle indépendant et continu (analyser les flux de paiement quotidiennement et alerter et demander des pièces justificatives si nécessaire).

L’entreprise et l’association ne peuvent que difficilement gérer les aspects de la « motivation » et de la « justification ». Le plus efficace résulte d’un bon contrôle interne pour éviter toute « opportunité ».